Как накопить на мечту, если вы рядовой сотрудник?

Поехать в отпуск, купить машину, освоить новую специальность — у каждого есть финансовые мечты. Мы часто откладываем их в долгий ящик: не хватает денег, знаний, мотивации. Советы вроде «пересчитайте купюры на растущую луну» тоже не помогают. Что делать прямо сейчас, чтобы желания воплотились в жизнь? Вот несколько рекомендаций от экспертов онлайн-курса «Кошелек и жизнь».

Превратите мечту в цель

Когда финансовые коучи просят клиентов перечислить цели, часто слышат похожие ответы: «Хочу сделать ремонт в квартире», «Хочу обновить бытовую технику», «Хочу новую машину». Здесь есть проблема: все это не цели. Это — мечты. В чем отличие? Финансовая цель денежно измерима, и у нее есть срок достижения. Сравните и почувствуйте разницу:

| Мечта | Цель |

|---|---|

| «Хочу новую машину» | «Хочу купить новую машину марки Citroёn C4 стоимостью 1 600 000 ₽ в марте 2023 года» |

| «Хочу поехать в отпуск на море» | «Хочу в июле 2022 года поехать всей семьей в Италию на 10 дней, и это будет стоить 250 000 ₽» |

В классическом варианте при постановке любой финансовой цели нужно ответить на следующие вопросы: чего я хочу/о чем мечтаю? сколько стоит моя мечта? когда я хочу достичь цели? что у меня уже есть для ее реализации?

Определите, какие ценности стоят за вашей целью

Иногда даже при такой полной формулировке цели не достигаются. Дело в том, что мы забываем про ценности — взгляды и убеждения, которые определяют наши поступки. Именно они управляют нашими мотивацией и поведением. Помогают расставлять приоритеты в жизни, искать новые возможности и действовать.

Цели, основанные на ценностях, вдохновляют. Навязанные, не истинные цели не достигаются, так как у нас нет ни желания, ни мотивации действовать.Вот примеры ценностей: «свобода», «радость жизни», «жизнь в достатке», «любовь к близким», «безопасность и покой», «комфорт», «счастье», «веселье», «здоровье», «обучение и развитие», «богатство и успех», «слава и признание». Когда ставите финансовую цель, подумайте, какую важную для вас ценность вы пытаетесь воплотить в жизнь? А потом «подружите» с ней свою цель.

Определите будущую стоимость цели

Стоимость целей со временем увеличивается, поскольку существует инфляция. Чтобы понять, сколько денег нужно для реализации желания, нужно ориентироваться не на текущую, а на будущую стоимость цели. Поможет специальная формула.

| Цена в будущем = сегодняшняя цена * (индекс потребительских цен/100%)количество лет до цели |

Узнать индекс потребительских цен можно на сайте Центрального банка России. Разберем на примере: вы копите на образование в вузе для ребенка. Сейчас оно оценивается в 1 000 000 ₽, срок до цели — 7 лет. При годовой инфляции 6% будущая стоимость = 1 000 000 ₽ × (106 /100)7 = 1 503 630 ₽.

Рассчитайте достижимость цели

Дальше нужно определить, какую сумму и с какой периодичностью вам предстоит сберегать/инвестировать, чтобы достичь цели. Здесь тоже есть формула.

| Ежемесячные отчисления на цель = будущая стоимость цели / количество месяцев до достижения цели |

Например, на образование ребенка нужно 1 503 630 ₽, у нас есть 7 лет. Значит, нужно откладывать 17 900 ₽ в месяц. Здесь действует правило «заплати сначала себе». Суть в том, чтобы откладывать деньги на будущие цели сразу, а не по остаточному принципу. Для этого настройте автоматический перевод с вашей банковской карты на накопительный счет или депозит. При получении зарплаты сразу пополняйте «кубышку».

Начните вести бюджет

Если вы заполнили правильно сформулировали цель, посчитали, сколько денег нужно ежемесячно направлять на ее достижение, но сумма взносов, на ваш взгляд, велика, не переживайте. Займитесь личным бюджетом: ведите учет доходов и расходов → анализируйте расходы и оптимизируйте их → составляйте план на месяц → составляйте план на год.

Только за счет первого шага — записи доходов и расходов — можно уменьшить последние на 5-10%.

Тут есть хитрость: при ведении бюджета у многих людей включается «механизм рационального потребления». Наш мозг, зная стоимость финансовых целей и их важность, при учете расходов начинает задавать вопрос: «А нужна ли мне эта покупка на самом деле?».

Оптимизируйте расходы

Прежде чем говорить об оптимизации расходов, разберемся, чем она отличается от экономии. Экономия — это ограничение себя в расходах. Оптимизация — это перераспределение денежных средств между статьями расходов. Она направлена на поиск дополнительных денег для достижения финансовых целей и улучшения качества жизни.

Подумайте, какую статью расходов и какими способами вы можете оптимизировать. Вот пример того, что можно сделать с тратами на питание и покупками в целом:

- Ходите в магазин со списком покупок — так вы сможете не набрать лишнего.

- Не ходите за покупками на голодный желудок.

- Обращайте внимание на товары на нижних полках.

- Пользуйтесь сезонными скидками. Приобретайте вещи заблаговременно или в конце сезона, когда качественную продукцию можно купить гораздо дешевле.

- Не ходите в магазин в день зарплаты: статистика говорит, что в это время нам хочется порадовать себя и трудно удержаться от эмоциональных покупок.

- Делайте полуфабрикаты сами, замораживайте лишнее.

- Установите лимит на походы в кафе и рестораны, например, 5% от суммы доходов.

- Пользуйтесь программами лояльности магазинов, скидками, бонусными картами (обратите внимание на приложения-агрегаторы скидок)

- Анализируйте цены перед совершением крупных покупок.

- Используйте промокоды и акции.

- Руководствуйтесь правилом 24 часов: если сомневаетесь в необходимости крупной покупки, особенно импульсивной, отложите приобретение на 1-2 дня

- Не экономьте на качестве — скупой платит дважды.

- Пользуйтесь дисконтными и накопительными картами. Так вы сэкономите до 20% от суммы покупки.

- Пользуйтесь кэшбэк-сервисами. С их помощью вы можете вернуть 1-10% (а иногда и до 30%) потраченных средств.

- Не переплачивайте за бренд.

- Сдавайте старые вещи в магазины и получайте скидку. Например, сдать старые вещи можно в H&M. Магазины этой сети есть во всех крупных городах. Принимают текстиль в любом состоянии. За каждый пакет дают скидку 15% на одну вещь в чеке.

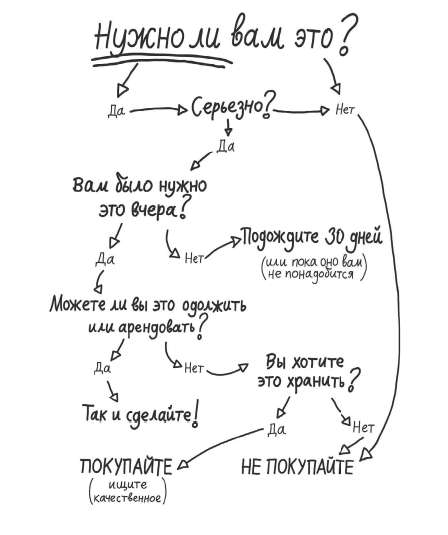

- Не покупайте то, что вам не нужно. Когда в следующий раз захотите потратить деньги, воспользуйтесь схемой-шпаргалкой из книги «Год без покупок».

Увеличьте доходы

Возьмитесь за дополнительный проект, найдите подработку или начните свое дело. Еще можно продать ненужное: соберите старые вещи, которые без дела пылятся в шкафу, выложите фотографии на бесплатных сайтах с объявлениями и ждите покупателей.

Найдите бесплатную или дешевую альтернативу дорогостоящим привычкам

Например, вместо прогулки по торговому центру можно отправиться в поход или побродить по окрестностям пешком. А вместо ужина в ресторане устроить барбекю или начать ходить друг к другу в гости с едой.

Попросите дарить вам подарки деньгами

Перед следующим праздником попросите близких подарить вам деньги, чтобы вы могли добавить их к своим накоплениям.

На курсе «Кошелек и жизнь» больше узнаем о том, как копить на финансовые цели. А еще разберемся в психологии денег и зайдем в тему инвестиций. Будем учиться у сильных экспертов — на понятных примерах и с помощью удобных таблиц. Стартуем 24 января. Посмотреть программу, познакомиться с авторами курса и присоединиться к нему можно здесь, а о конца ноября курс участвует в акции “Черная пятница”, так что приобрести можно со скидкой.

Вы когда-нибудь задумывались, что означают термины RTP, доля казино и волатильность? В нашем гайде вы найдете подробную информацию по этим распространенным терминам казино. |

Кредитный брокер – агент, являющийся посредником между заемщиком и финансовым учреждением, которое выдает денежные средства на определенное время. Его помощь важна людям, имеющим плохую историю или недостаточно разбирающимся в услугах банка. |

Пособие по безработице выплачивается человеку уволенному, сокращенному или не имеющему стажа. Для получения финансовой помощи гражданину необходимо зарегистрироваться в Центре занятости населения и посещать его дважды в месяц. |

Бенефициарный владелец - это тот, кто получает выгоду от документов или деятельности фирм. Существует несколько типов выгодополучателей: кто владеет частью акций и непосредственные обладатели компаний, ценных бумаг.

|

Копирование информации разрешено только с прямой и индексируемой ссылкой на первоисточник